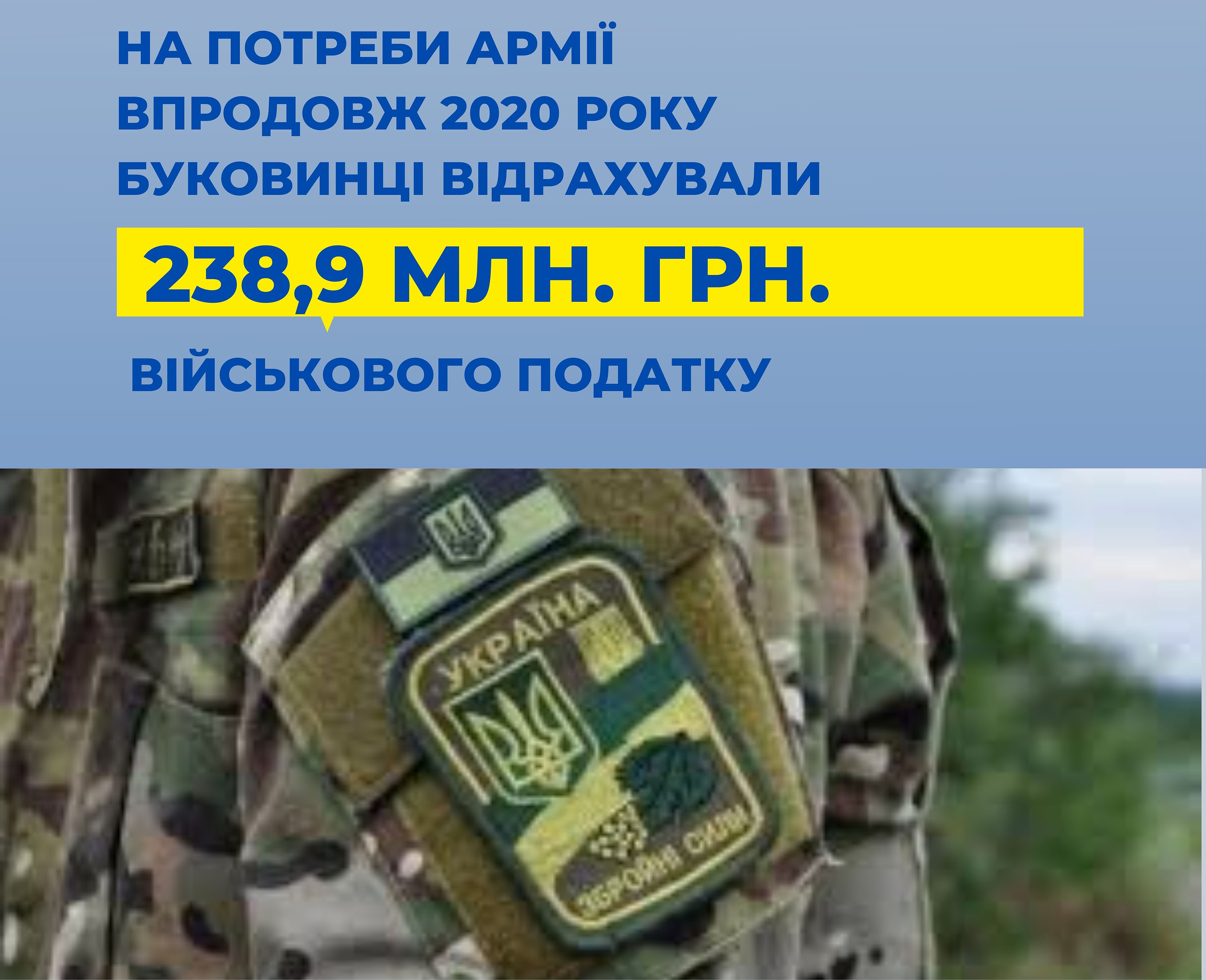

Зі своїх легальних доходів до державного бюджету буковинці у 2020 році перерахували понад 238,9 млн. грн. військового податку – інформують у Головному управлінні ДПС у Чернівецькій області. При незмінній ставці податку – це на на 16,3 млн. грн. більше як у 2019 році.

Всього, з початку запровадження військового податку (з 3 серпня 2014 року) буковинці сплатили на реформування Збройних Сил України сплатили понад 1 мільярд гривень (1023,5 млн. грн.) У 2014 році – 29,6 млн. грн., у 2015 році ця сума складала 88,3 млн. грн., у 2016 році – 106,2 млн. грн., у 2017 році – 148,6 млн. грн., у 2018 році – 189,2 млн. грн., 2019 рік – 222,7 млн. грн. 2020 рік -238,9 млн. грн.

Декларуємо доходи: 1 січня 2021 року стартувала кампанія декларування доходів

громадян за минулий рік

З початку 2021 року стартувала кампанія декларування громадянами доходів, одержаних впродовж 2020 року. ІНФОГРАФІКА https://cv.tax.gov.ua/media-ark/news-ark/447967.html

Річну податкову декларацію про доходи за минулий рік зобов’язані заповнити і подати до 1 травня 2021 року громадяни та самозайняті особи, котрі отримали доходи, з яких торік не сплачено податок на доходи фізичних осіб. Для фізичних осіб – підприємців, крім осіб, що обрали спрощену систему оподаткування, граничний термін подання декларації до 10.02.2021 року – інформують у Головному управлінні ДПС у Чернівецькій області.

Податківці області звертають увагу, що згідно вимог Податкового кодексу України обов’язковому декларуванню підлягають:

доходи, з яких при нарахуванні або виплаті ПДФО не утримувався;

доходи від особи, яка не є податковим агентом (в тому числі від здачі в оренду власного рухомого чи нерухомого майна, продажу власного майна, продажу власної сільгосппродукції фізичним особам, тощо);

спадок від осіб, які не є членами сім’ї першого та другого ступеня споріднення та подарунки від осіб, які не є членами сім’ї першого ступеня споріднення;

додаткове благо, зокрема, дохід у вигляді основної суми боргу (кредиту) платника податку, прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, якщо його сума перевищує 25 відсотків однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року;

доходи від продажу інвестиційних активів;

іноземні доходи.

В зазначених випадках громадяни, зобов’язані подавати податкові декларації про майновий стан і доходи.

Однак є випадки, коли особи можуть подати декларацію добровільно для отримання податкової знижки. При добровільній подачі декларації податки не сплачуються до бюджету, а повертаються платникам з надмірно сплаченого податку на доходи фізичних із заробітної плати в минулому податковому році.

Положеннями статті 166 Податкового кодексу визначено перелік витрат, дозволених до включення до податкової знижки, зокрема якщо громадяни сплачували протягом року:

за навчання закладам освіти за себе або членів сім’ї першого ступеня споріднення;

проценти за іпотечним житловим кредитом;

суму страхових внесків, премій та пенсійних внесків страховику-резиденту, недержавному пенсійному фонду, установі банку за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом, а також внесків на банківський депозитний рахунок, на пенсійні вклади за себе або членів своєї сім’ї;

на будівництво (придбання) доступного житла;

оплату вартості державних послуг, пов’язаних з всиновленням дитини;

переобладнання транспортного засобу;

допоміжні репродуктивні технології;

медичні витрати на лікування (COVID-19).

Слід зазначити, що правом на податкову знижку громадяни можуть скористатися упродовж усього 2021 року.

Отож, громадянам, які отримували у 2020 році доходи, з яких не сплачено податків, варто вже зараз спланувати своєчасне подання декларації про доходи. Враховуючи карантинні обмеження, в податковій службі рекомендують декларацію про доходи подавати в електронному вигляді через Електронний кабінет платника, попередньо отримавши кваліфікований електронний підпис.

Також платник податків може подати декларацію про майновий стан і доходи особисто, уповноваженою на це особою або надіслати поштою з повідомленням про вручення та з описом вкладення. У разі надсилання декларації поштою платник податку зобов’язаний здійснити таке відправлення не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації.