У Головному управлінні ДПС у Чернівецькій області інформують, що впродовж десяти місяців цього року платники регіону сплатили до Зведеного бюджету України понад 4 млрд. 178 млн. грн. податків. Така сума на 685,2 млн. грн., або 19,6 відсотків більше ніж за аналогічний період 2018 року. Із вказаних надходжень на загальнодержавні потреби – до державного бюджету спрямовано 1619,4 млн. грн.( +263,7 млн.грн.). В свою чергу, на потреби місцевих громад області, надійшло 2558,6 млн. грн. (+421,5 млн. грн.).

За даними управління моніторингу ризикових операцій та доходів податкової служби Буковини надходження за десять місяців цього року зросли за всіма бюджетоутворюючими податками, а індикативний показник завдань ДФС України перевиконано на 104,1 відсотки, або (+165,0 млн. грн.). Зокрема лише у жовтні сплачено 440,8 млн. грн.(+35,7 млн.грн.).

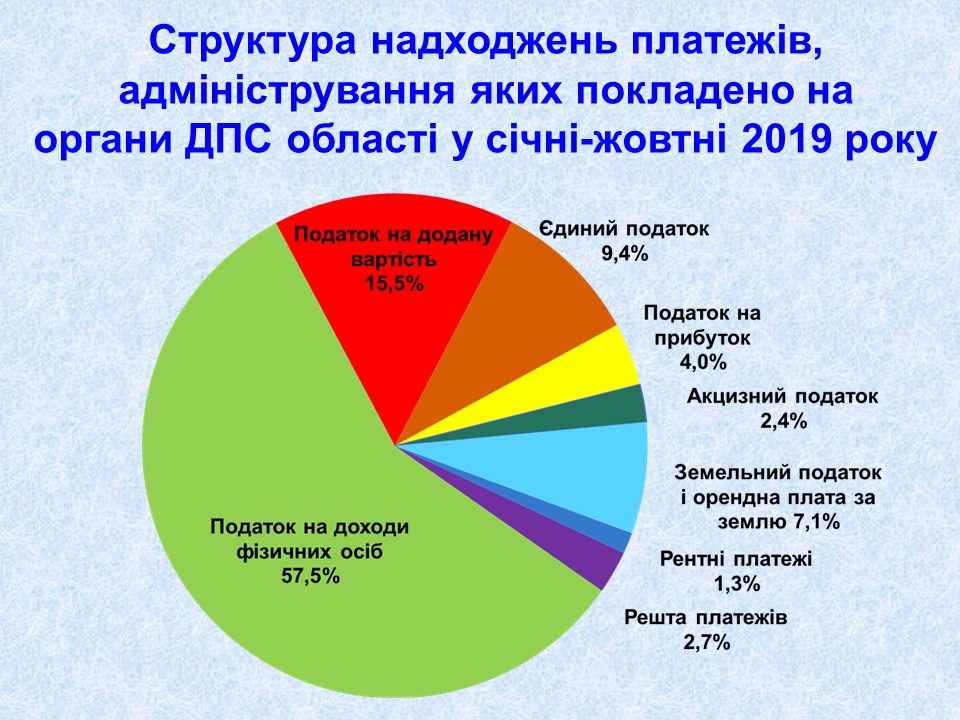

Основними джерелами поповнення державної казни за обсягами сплати у січні – жовтні 2019 року були: податок на додану вартість, якого сплачено 645,6 млн. грн., а до запланованих показників (+8,2 млн. грн.); податок на доходи фізичних осіб – 571,8 млн. грн. (+21,7 млн. грн.); податок на прибуток – 148,4 млн. грн. (+4,5 млн. грн.); та військовий збір – 177,3 млн. грн. (+7,3 млн. грн.).

Щодо доходів місцевих бюджетів за 10 місяців цього року, то традиційно значна питома вага – 64,6 відсотків- припадає на надходження податку на доходи фізичних осіб. Усього сплачено 1652,6 млн. грн. податку на доходи фізичних осіб – до запланованих показників (+54,8 млн. грн).

Платниками єдиного податку до місцевих бюджетів сплачено майже 392,6 млн. грн. – (+30,2 млн. грн). За рахунок цього податку сформовано майже 15,3 відсотки доходів бюджетів територіальних громад.

Від справляння земельного податку бюджети територіальних громад поповнились на 11,6 відсотків всієї суми доходів, або на 298,0 млн. грн. – (+25,4 млн. грн.).

(Інфографіка додається)

Обираємо систему оподаткування: для платників єдиного податку першої та другої групи перелік побутових послуг визначає ПКУ

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що відповідно до п. 291.7 ст. 291 Податкового кодексу України для цілей глави 1 «Спрощена система оподаткування, обліку та звітності» ПКУ під побутовими послугами населенню, які надаються першою та другою групами платників єдиного податку, розуміються такі види послуг:

1) виготовлення взуття за індивідуальним замовленням;

2) послуги з ремонту взуття;

3) виготовлення швейних виробів за індивідуальним замовленням;

4) виготовлення виробів із шкіри за індивідуальним замовленням;

5) виготовлення виробів з хутра за індивідуальним замовленням;

6) виготовлення спіднього одягу за індивідуальним замовленням;

7) виготовлення текстильних виробів та текстильної галантереї за індивідуальним замовленням;

8) виготовлення головних уборів за індивідуальним замовленням;

9) додаткові послуги до виготовлення виробів за індивідуальним замовленням;

10) послуги з ремонту одягу та побутових текстильних виробів;

11) виготовлення та в’язання трикотажних виробів за індивідуальним замовленням;

12) послуги з ремонту трикотажних виробів;

13) виготовлення килимів та килимових виробів за індивідуальним замовленням;

14) послуги з ремонту та реставрації килимів та килимових виробів;

15) виготовлення шкіряних галантерейних та дорожніх виробів за індивідуальним замовленням;

16) послуги з ремонту шкіряних галантерейних та дорожніх виробів;

17) виготовлення меблів за індивідуальним замовленням;

18) послуги з ремонту, реставрації та поновлення меблів;

19) виготовлення теслярських та столярних виробів за індивідуальним замовленням;

20) технічне обслуговування та ремонт автомобілів, мотоциклів, моторолерів і мопедів за індивідуальним замовленням;

21) послуги з ремонту радіотелевізійної та іншої аудіо- і відеоапаратури;

22) послуги з ремонту електропобутової техніки та інших побутових приладів;

23) послуги з ремонту годинників;

24) послуги з ремонту велосипедів;

25) послуги з технічного обслуговування і ремонту музичних інструментів;

26) виготовлення металовиробів за індивідуальним замовленням;

27) послуги з ремонту інших предметів особистого користування, домашнього вжитку та металовиробів;

28) виготовлення ювелірних виробів за індивідуальним замовленням;

29) послуги з ремонту ювелірних виробів;

30) прокат речей особистого користування та побутових товарів;

31) послуги з виконання фоторобіт;

32) послуги з оброблення плівок;

33) послуги з прання, оброблення білизни та інших текстильних виробів;

34) послуги з чищення та фарбування текстильних, трикотажних і хутрових виробів;

35) вичинка хутрових шкур за індивідуальним замовленням;

36) послуги перукарень;

37) ритуальні послуги;

38) послуги, пов’язані з сільським та лісовим господарством;

39) послуги домашньої прислуги;

40) послуги, пов’язані з очищенням та прибиранням приміщень за індивідуальним замовленням.