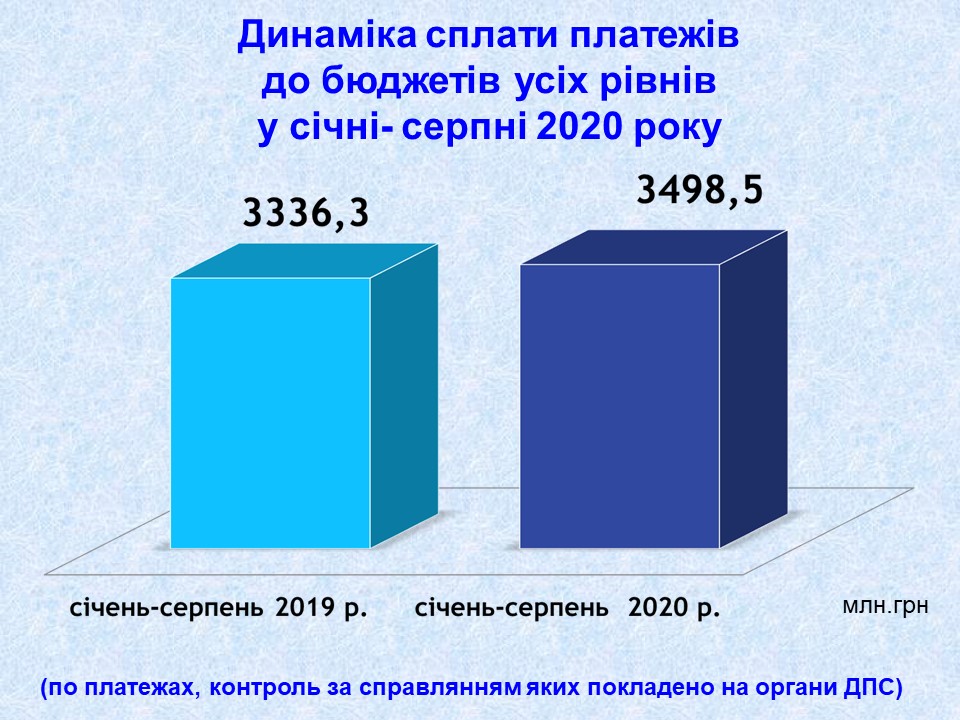

Впродовж січня – серпня цього року суб’єкти господарювання та громадяни Чернівецької області сплатили до бюджетів усіх рівнів 3 млрд 498,5 млн. грн. податків і зборів – інформує начальник Головного управління ДПС у Чернівецькій області Віталій Шпак.

Така сума бюджетних надходжень – продовжує головний податківець області – перевищує показники восьми місяців 2019 року на 162,2 млн. грн., або на 4,9 відсотки. Ключові завдання щодо платежів, що контролюються ДПС, виконано за всіма видами. У серпні 2020 року фактичні надходження перевищили планові завдання на понад 25,6 млн. грн. – надійшло 504,2 млн. грн.

І хоч перевиконання на перший погляд незначні – ріст дуже важливий, оскільки діяли «карантинні» пільги при сплаті певних видів податків. Однак буковинські платники сумлінно сплатили податки, так як розуміють, що це необхідно для розвитку країни, пенсійного забезпечення, соціальної сфери, освіти, медицини.

Загалом, до державного бюджету перераховано 1409,1 млн. грн., або на 7,9 відсотків (+103,6 млн. грн.) більше ніж фактичні надходження у січні – серпні 2019 року.

Згідно даних моніторингу, серед найбільш вагомих бюджетонаповнюючих податків державного бюджету – податок на додану вартість 569,0 млн. грн.; податок на доходи фізичних осіб 471,8 млн. грн.; військовий збір 144,5 млн. грн.; податок на прибуток 159,9 млн. грн.

Надходження місцевої скарбниці краю зросли на 58,5 млн. грн., або 2,9 відсотків у порівнянні з аналогічним періодом минулого року та складають понад 2 млрд. 089,4 млн. грн.

Більше половини в цих надходження акумулює податок на доходи фізичних осіб – 1 млрд.366,8 млн. грн.

Суттєво підтримали місцеві бюджети «спрощенці», які сплатили 308,6 млн. грн. єдиного податку; землевласники та землекористувачі – 233,3 млн. грн. плати за землю; продавці підакцизних товарів – 70,6 млн. грн. акцизного податку з роздрібного продажу.

Якщо у фіскальному чеку відсутні обов’язкові реквізити – документ не являється розрахунковим

У Головному управлінні ДПС у Чернівецькій області наголошують, фіскальний чек не є розрахунковим при відсутності в ньому хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення.

До суб’єктів господарювання, які здійснюють розрахункові операції за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон) за рішенням відповідних контролюючих органів застосовуються фінансові санкції у таких розмірах:

у разі встановлення в ході перевірки факту, зокрема невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання розрахункової книжки на окремому господарському об’єкті такого суб’єкта господарювання:

вчинене вперше – 10 відс. вартості проданих з порушеннями, встановленими цим пунктом, товарів (робіт, послуг);

за кожне наступне вчинене порушення – 50 відс. вартості проданих з порушеннями, встановленими цим пунктом, товарів (робіт, послуг).

Також, за порушення вимог Закону посадові особи та працівники торгівлі, громадського харчування та сфери послуг, притягуються контролюючими органами до адміністративної відповідальності.

Відповідно до ст. 155 прим. 1 Кодексу України про адміністративні правопорушення до осіб, які здійснюють розрахункові операції з порушенням встановленого законом порядку проведення розрахунків, застосовується штраф в розмірі від двох до п’яти неоподатковуваних мінімумів доходів громадян та на посадових осіб – від п’яти до десяти неоподатковуваних мінімумів доходів громадян.

Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, – тягнуть за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п’яти до десяти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.