У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що Законом України № 533 від 17.03.2020 р. «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» встановлено мораторій на проведення перевірок:

дані зміни передбачають, установити мораторій на проведення документальних та фактичних перевірок на період з 18 березня по 31 травня 2020 року, крім документальних позапланових перевірок (крім перевірок, що стосуються бюджетного відшкодування).

Інформація про перенесення документальних планових перевірок, які відповідно до плану-графіку проведення планових документальних перевірок мали розпочатися у період з 18 березня по 31 травня 2020 року та на день набрання чинності Законом України “Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)” не були розпочаті, включається до оновленого плану-графіку, який оприлюднюється на офіційному веб-сайті центрального органу виконавчої влади, що реалізує державну податкову політику, до 30 березня 2020 року.

Документальні та фактичні перевірки, що були розпочаті до 18 березня 2020 року та не були завершеними, тимчасово зупиняються на період до 31 травня 2020 року. Таке зупинення перериває термін проведення перевірки та не потребує прийняття будь-яких додаткових рішень контролюючим органом.

На період з 18 березня по 31 травня 2020 року зупиняється перебіг строків давності, передбачених статтею 102 цього Кодексу.

Щодо перевірок правильності нарахування, обчислення та сплати єдиного внеску то мораторій на проведення таких документальних перевірок встановлено на період з 18 березня по 18 травня 2020 року.

Документальні перевірки правильності нарахування, обчислення та сплати єдиного внеску, що були розпочаті до 18 березня 2020 року та не були завершеними, зупиняються до 18 травня 2020 року”.

Актуально! Також Перехідні положення ПКУ доповнено статтею, що передбачає незастосування штрафних санкцій за порушення податкового законодавства, вчинені протягом періоду з 1 березня по 31 травня 2020 року, крім санкцій за:

порушення вимог до договорів довгострокового страхування життя чи договорів страхування в межах недержавного пенсійного забезпечення, зокрема страхування додаткової пенсії; відчуження майна, що перебуває у податковій заставі, без згоди контролюючого органу; порушення правил обліку, виробництва та обігу пального або спирту етилового на акцизних складах, що застосовуються на загальних підставах; порушення нарахування, декларування та сплати податку на додану вартість, акцизного податку, рентної плати.

Протягом періоду з 1 березня по 31 травня 2020 року платникам податків не нараховується пеня, а нарахована, але не сплачена за цей період пеня підлягає списанню.

За землю буковинські платники сплатили майже 53,8 млн. грн.

За два місяці 2020 року до місцевих бюджетів від платників області надійшло майже 53,8 млн. грн. плати за землю – інформують у Головному управлінні ДПС у Чернівецькій області.

В цілому у січні – лютому поточного року, власниками та орендарями земельних ділянок – юридичними особами до місцевої скарбниці перераховано понад 42,8 млн. грн., а підприємцями – фізичними особами та громадянами – 10,9 млн. грн..

Слід зазначити, поряд із ПДФО та єдиними податком плата за землю відіграє важливу роль у фінансуванні бюджетної сфери територіальної громади регіону. Відтак, у сумарному еквіваленті плата за землю займає третє місце серед бюджетоформуючих податків загальних доходів територіальних громад Буковини. Наразі її доля у надходженнях місцевих бюджетах регіону складає 10 відсотків – акцентують у податковій службі Буковини.

Та нагадують, що плата за землю включає в себе два види обов’язкових платежів – земельний податок та орендну плату. Перший сплачують власники землі та землекористувачі, другий – орендарі земельних ділянок, як фізичні, так і юридичні особи.

Податківці нагадують, власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою. У разі припинення права власності або права користування земельною ділянкою плата за землю сплачується за фактичне перебування землі у власності або користуванні у поточному році.

Водночас, у податковій службі Буковини наголошують, Законом України № 533 від 17.03.2020 р. «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» встановлено, що у період з 1 березня року по 30 квітня 2020 року не нараховується та не сплачується плата за землю за земельні ділянки, у власності або користуванні, у тому числі на умовах оренди, фізичних або юридичних осіб, та використовуються ними в господарській діяльності.

При цьому платники плати за землю (крім фізичних осіб) мають право подати уточнюючу податкову декларацію, в якій відобразити зміни податкового зобов’язання із сплати плати за землю за відповідні місяці.

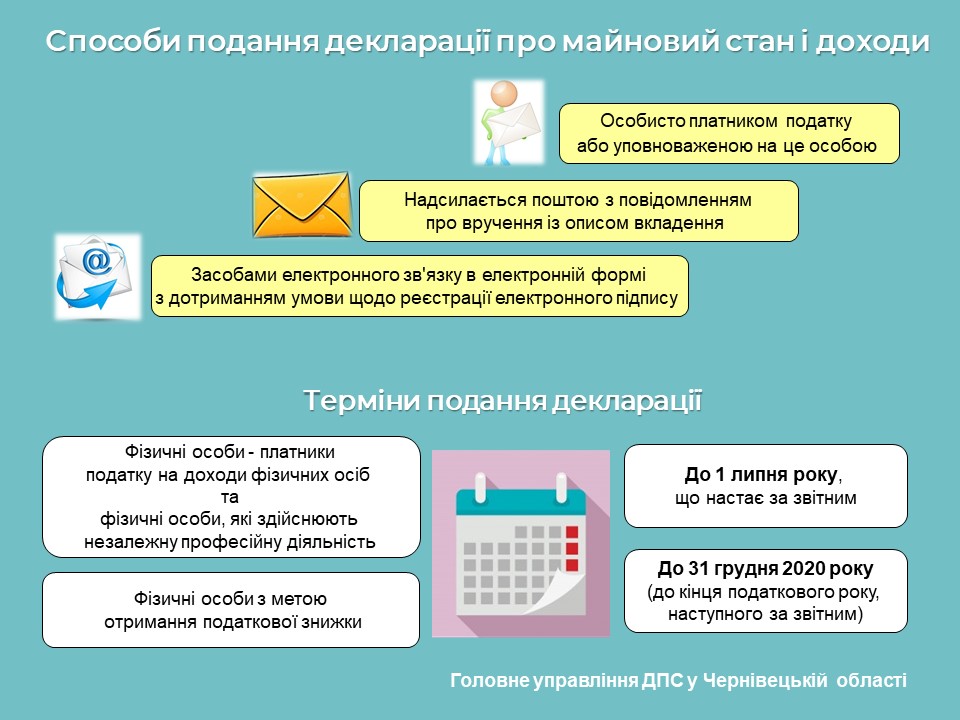

Терміни деклараційної кампанії – 2020 продовжено до 1 липня

У Головному управлінні ДПС у Чернівецькій області інформують, що Законом України № 533 від 17.03.2020 р. «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» продовжено термін кампанії декларування громадянами доходів, одержаних протягом 2019 року до 1 липня 2020 року.