За інформацією Головного управління ДПС у Чернівецькій області платниками податків області у січні – вересні 2019 року до бюджетів усіх рівнів перераховано 3 мільярди 737 мільйонів гривень, з яких лише у вересні – майже 401,0 мільйон гривень.

Така сума податкових платежів перевищує заплановані надходження від початку року на 145,0 мільйонів гривень. При цьому темпи наповнення скарбниць податками випередили показники аналогічного періоду минулого року на понад 623,3 мільйони гривень.

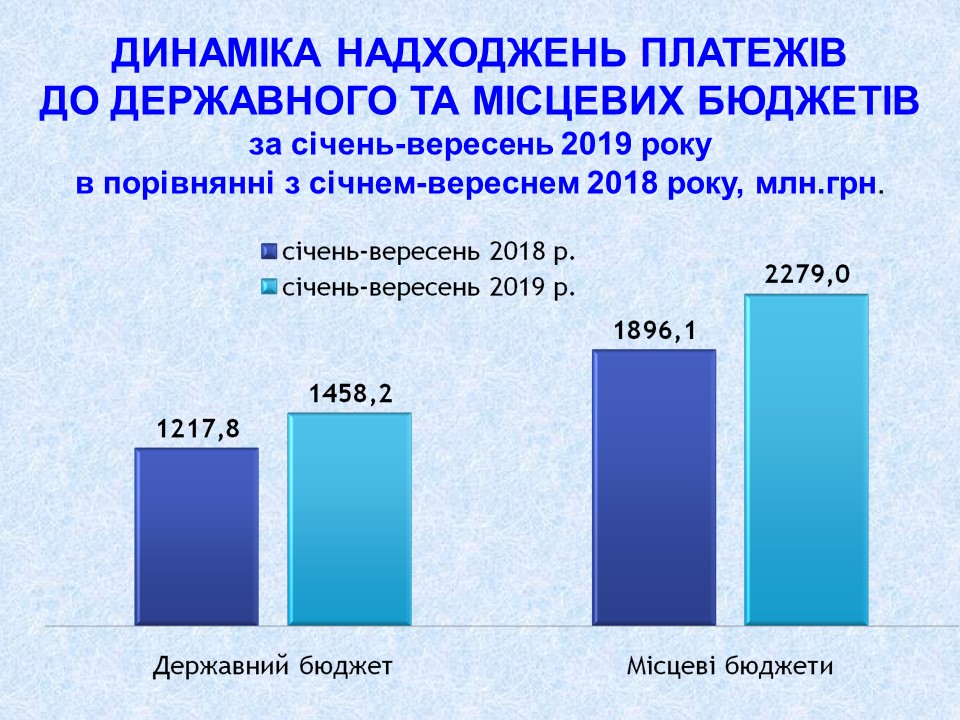

Всього на загальнодержавні потреби – до державного бюджету спрямовано майже 1 мільярд 458,2 мільйонів гривень (приріст надходжень до минулого року 19,7%). В свою чергу, на потреби місцевих громад області, надійшло понад 2 мільярди 279 мільйонів гривень (приріст надходжень до минулого року 20,2 %).

Податківці відзначають, задля вдосконалення ефективності процесів адміністрування платежів зосереджують свою роботу на протидії «тіньових» операцій. І додаткові мільйони гривень сплачених податків підтвердження того, що доля тіньової економіки та розміри ухилень платників від сплати податків зменшуються.

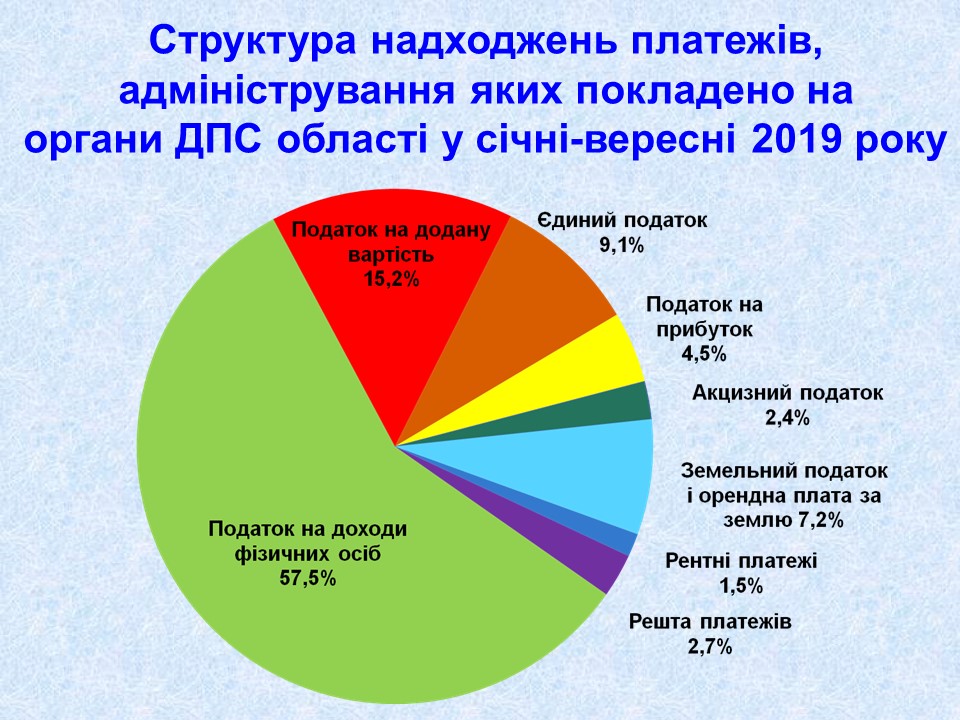

У січні – вересні 2019 року позитивна динаміка надходжень до загального фонду держбюджету порівняно з 2018 роком за такими основними податками: на 100,4 мільйони гривень (21,8 %) зросли надходження з податку на додану вартість та склали понад 569,0 мільйонів гривень; на 90,6 мільйонів гривень (21,6 %) підвищився рівень сплати податку на доходи фізичних осіб- сплачено понад 510,9 мільйонів гривень; на 26,6 мільйонів гривень (20,2%) військового збору – було перераховано в держбюджет 158,4 мільйони гривень.

Щодо наповнення місцевих бюджетів – у порівнянні з аналогічним періодом того року зросли надходження усіх визначальних податків: на 267,7 мільйонів гривень (22,1 %) підвищилась сплата податку на доходи фізичних осіб та склала 1мільярд 478,2 мільйони гривень ; надходження від плати за землю зросли на 44,6 мільйонів гривень (19,8%) – 269,8 мільйонів гривень; єдиний податок зріс на 68,3 мільйонів гривень (25,3%) – 338,3 мільйонів гривень; акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів сягнув 84,5 мільйонів гривень.

Дохід виплачений підприємцю відображається у податковому розрахунку

за формою № 1-ДФ

У Головному управлінні ДПС у Чернівецькій області наголошують, при нарахуванні (виплаті) доходів фізичним особам – підприємцям (не залежно від системи оподаткування) та самозайнятим особам податкові агенти зобов’язані відобразити такі доходи у податковому розрахунку за формою № 1-ДФ за звітний квартал, у якому вони були нараховані.

При цьому, під час нарахування (виплати) підприємцю доходу від здійснення ним підприємницької діяльності не утримується податок на доходи фізичних осіб, якщо таким підприємцем надано копію документа, що підтверджує його державну реєстрацію відповідно до закону як суб’єкта підприємницької діяльності:

для підприємця, який знаходиться на загальній системі оподаткування, таким документом може бути копія виписки або витягу з Держреєстру;

для підприємця, що застосовує спрощену систему оподаткування, – копія свідоцтва про сплату єдиного податку, або копія виписки або витягу з Держреєстру;

для особи, яка здійснює незалежну професійну діяльність, – копії довідки про взяття її на податковий облік як фізичної особи, яка провадить незалежну професійну діяльність.

Дохід, виплачений самозайнятій особі, відображається у податковому розрахунку за ф. 1-ДФ за ознакою доходу «157».

При заповненні податкового розрахунку за формою № 1-ДФ:

у графі 3а «Сума нарахованого доходу» відображається (за звітний квартал) дохід, який нараховано підприємцю, незалежно від того, виплачені такі доходи чи ні;

у графі 3 «Сума виплаченого доходу» відображається сума фактично виплаченого доходу,

у графі 4а «Сума нарахованого податку» відображається сума податку, нарахованого та утриманого з доходу, нарахованого платнику податку (якщо підприємцем не надано копію документа, що підтверджує державну реєстрацію відповідно до закону як суб’єкта підприємницької діяльності).

у графі 4 «Сума перерахованого податку» відображається фактична сума перерахованого податку до бюджету (у разі нарахування податку та відображення у графі 4а).

У разі, якщо підприємцем надано копію документа, що підтверджує його державну реєстрацію як суб’єкта підприємницької діяльності, то графи 4а «Сума нарахованого податку» та 4 «Сума перерахованого податку» не заповнюються, в таких графах проставляються нулі.

Зазначена норма передбачена п. 176.2 ст. 176, п. 177.8 ст. 177 Податкового кодексу; п. 3 «Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку», затвердженого наказом МФУ від 13.01.2015 № 4.