Про це інформують у Головному управлінні ДФС у Чернівецькій області. У відомстві роз’яснюють, індивідуальні податкові консультації реєструються в єдиній базі консультацій та розміщується на офіційному веб-сайті ДФС, без зазначення найменування (прізвища, ім’я, по батькові) платника податків, коду згідно з ЄДРПОУ (реєстраційного номера облікової картки) та його податкової адреси.

Відтак, переглянути видані індивідуальні податкові консультації та їх статус можна через електронний кабінет платника на порталі ДФС України за посиланням https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx.

Платникам податків слід знати, порядок надання податкових консультацій визначений ст. 52 Податкового кодексу України.

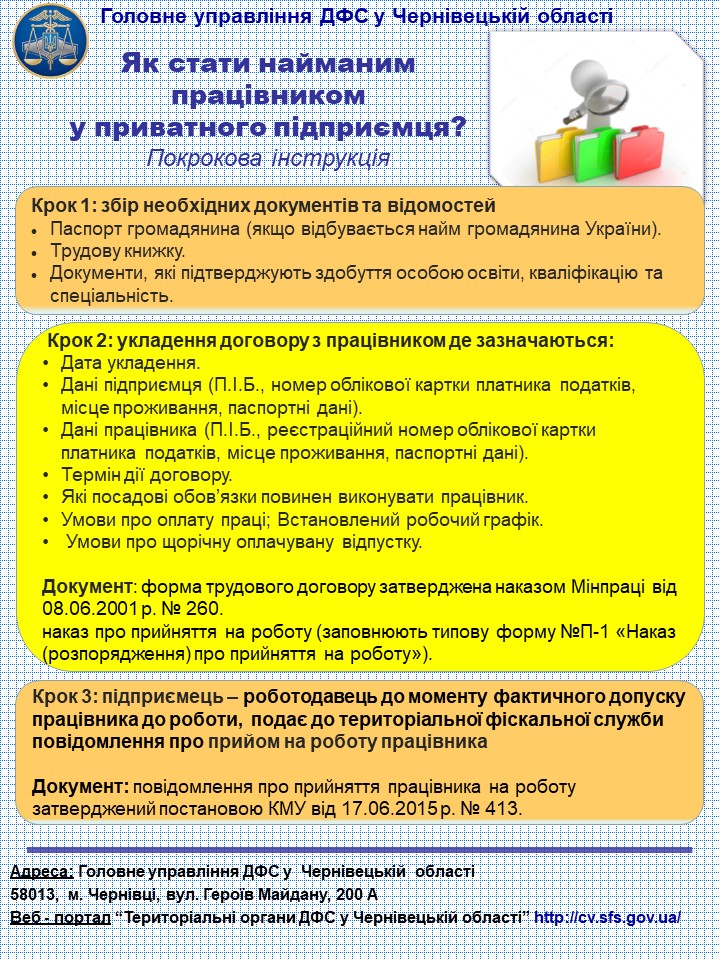

При прийнятті працівника на роботу треба обов’язково укладати трудовий договір

Наголошують у Головному управлінні ДФС у Чернівецькій області та нагадують роботодавцям, що порядок оформлення трудових відносин з найманими працівниками однаковий для всіх, незалежно від того, чи є вони юридичними особами, чи фізичними особами-підприємцями. Кодексом законів про працю України від 10 грудня 1971 року № № 322-VIII із змінами та доповненнями регулюються трудові відносини всіх працівників, визначаються засади і гарантії здійснення громадянами права розпоряджатися своїми здібностями до праці, гарантуються кожному права на працю з оплатою не менше мінімального розміру, встановленого державою.

Так, ст 21 КЗпПУ визначає, що трудовий договір – це угода між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядкові, а власник підприємства, установи, організації або уповноважений ним орган чи фізична особа зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Порядок укладення трудового договору регулюється ст. 24 КЗпПУ, якою зокрема, визначається, що трудовий договір укладається в письмовій формі. При укладенні трудового договору громадянин зобов’язаний подати паспорт чи інший документ, що посвідчує особу, трудову книжку, а у випадках, передбачених законодавством, – документ про освіту (спеціальність, кваліфікацію), про стан здоров’я та інші документи.

Слід знати, трудовий договір вважається укладеним лише після підписання його роботодавцем і працівником та оформлення наказу чи розпорядження про прийняття працівника на роботу.

Статтею 24 КЗпПУ передбачено, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Рішення про розстрочення та відстрочення сплати грошового зобов’язання або податкового боргу приймає керівник контролюючого органу

Головне управління ДФС у Чернівецькій області інформує, що рішення про розстрочення, відстрочення грошових зобов’язань чи податкового боргу, а також про перенесення строків сплати розстрочених, відстрочених сум або їх частки приймається у такому порядку:

стосовно загальнодержавних податків та зборів – керівником (його заступником або уповноваженою особою) контролюючого органу з урахуванням особливостей, визначених п. 100.9 ст. 100 Податкового кодексу України (далі – ПКУ);

стосовно місцевих податків та зборів – керівником (його заступником або уповноваженою особою) контролюючого органу та затверджується фінансовим органом місцевого органу виконавчої влади, до бюджету якого зараховуються такі місцеві податки та збори.

Згідно з п. 100.9 ст. 100 ПКУ рішення про розстрочення, відстрочення грошових зобов’язань чи податкового боргу, а також про перенесення строків сплати розстрочених, відстрочених сум або їх частки щодо загальнодержавних податків та зборів на строк, що виходить за межі одного та/або більше бюджетних років, крім випадків, передбачених п. 100.9 ст. 100 ПКУ, приймається керівником (його заступником або уповноваженою особою) центрального органу виконавчої влади, що реалізує державну податкову та митну політику, про що повідомляється центральний орган виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Рішення про розстрочення, відстрочення грошових зобов’язань чи податкового боргу, а також про перенесення строків сплати розстрочених, відстрочених сум або їх частки щодо загальнодержавних податків та зборів на строк, що виходить за межі одного та/або більше бюджетних років, у разі, якщо сума, заявлена до розстрочення, відстрочення, або сума розстрочених, відстрочених грошових зобов’язань чи податкового боргу, щодо яких переносяться строки сплати, становить 1 мільйон гривень та більше, приймається керівником (його заступником або уповноваженою особою) центрального органу виконавчої влади, що реалізує державну податкову та митну політику, за погодженням з центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Рішення про розстрочення, відстрочення грошових зобов’язань чи податкового боргу, а також про перенесення строків сплати розстрочених, відстрочених сум, якщо сума попередньо наданого розстрочення, відстрочення грошових зобов’язань чи податкового боргу не була погашена, приймається за вмотивованим та обґрунтованим рішенням керівника (заступника керівника) центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.